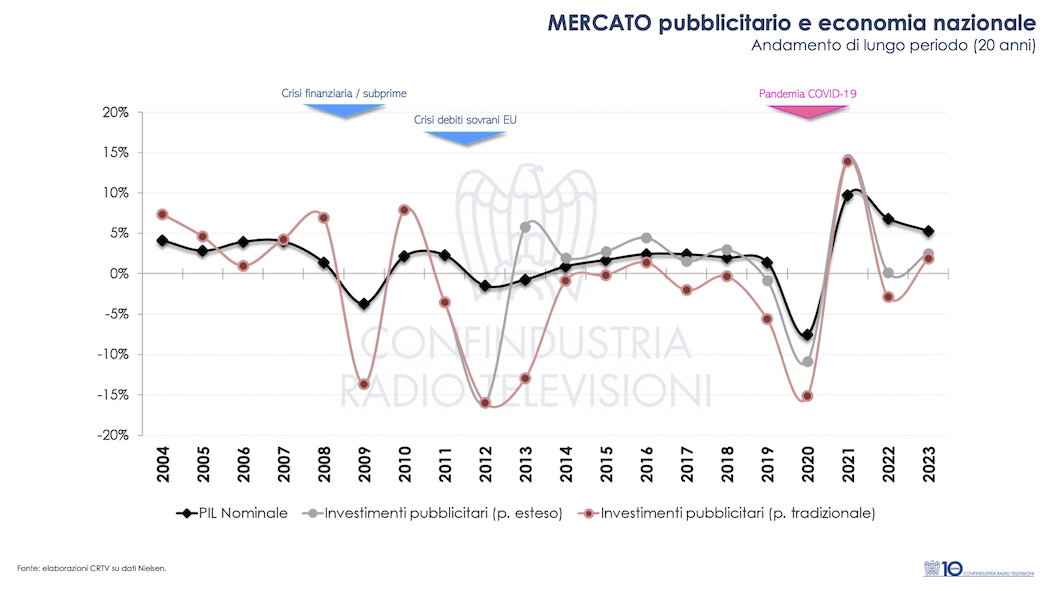

ROMA – Nel corso del 2023, nonostante la crescita registrata nel biennio post-pandemia, l’economia nazionale ha mostrato nuovi segnali di rallentamento (scenario “soft landing”) tornando su livelli che avevano caratterizzato i decenni precedenti, anche per effetto delle dinamiche collegate all’inflazione e, soprattutto, all’aumento dei tassi di interesse della BCE.

ROMA – Nel corso del 2023, nonostante la crescita registrata nel biennio post-pandemia, l’economia nazionale ha mostrato nuovi segnali di rallentamento (scenario “soft landing”) tornando su livelli che avevano caratterizzato i decenni precedenti, anche per effetto delle dinamiche collegate all’inflazione e, soprattutto, all’aumento dei tassi di interesse della BCE.  Secondo l’ultima nota relativa ai conti economici trimestrali, infatti, Istat conferma la crescita congiunturale dello 0,2% dell’economia italiana nell’ultimo trimestre del 2023 rispetto alla stima preliminare di fine gennaio. In termini tendenziali, la crescita è risultata dello 0,6%, in lieve rialzo rispetto allo 0,5% registrato in via preliminare.

Secondo l’ultima nota relativa ai conti economici trimestrali, infatti, Istat conferma la crescita congiunturale dello 0,2% dell’economia italiana nell’ultimo trimestre del 2023 rispetto alla stima preliminare di fine gennaio. In termini tendenziali, la crescita è risultata dello 0,6%, in lieve rialzo rispetto allo 0,5% registrato in via preliminare.

L’analisi è di Confindustria Radio Televisioni che ha elaborato i dati Nielsen. In questo contesto, il mercato pubblicitario ha mostrato una importante capacità di tenuta, sostenuto principalmente dalla componente Digital e dai Big player globali, che continuano a guadagnare terreno rispetto ai mezzi classici.

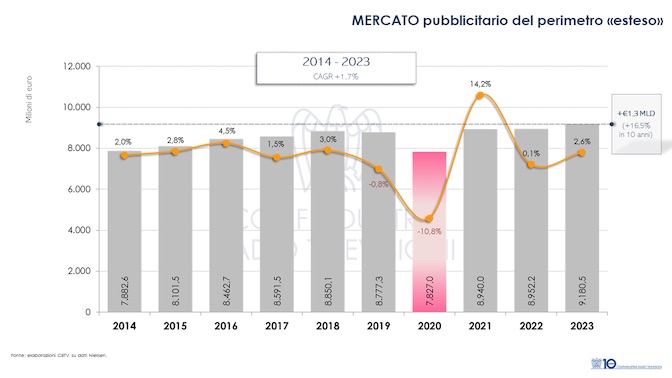

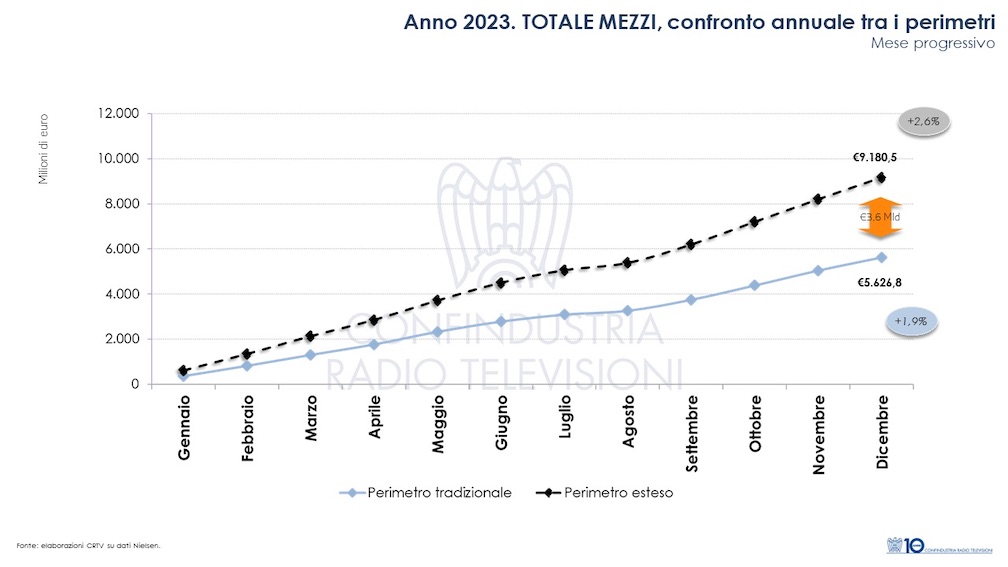

Secondo le stime pubblicate da Nielsen, il mercato pubblicitario, nella sua dimensione “estesa”, ovvero includendo le componenti Search, Social e Classified di Internet e dei cosiddetti Over-The-Top (Total Digital), ha chiuso il 2023 a circa 9,2 miliardi di euro, in aumento del 2,6% rispetto all’anno precedente.

Secondo le stime pubblicate da Nielsen, il mercato pubblicitario, nella sua dimensione “estesa”, ovvero includendo le componenti Search, Social e Classified di Internet e dei cosiddetti Over-The-Top (Total Digital), ha chiuso il 2023 a circa 9,2 miliardi di euro, in aumento del 2,6% rispetto all’anno precedente.

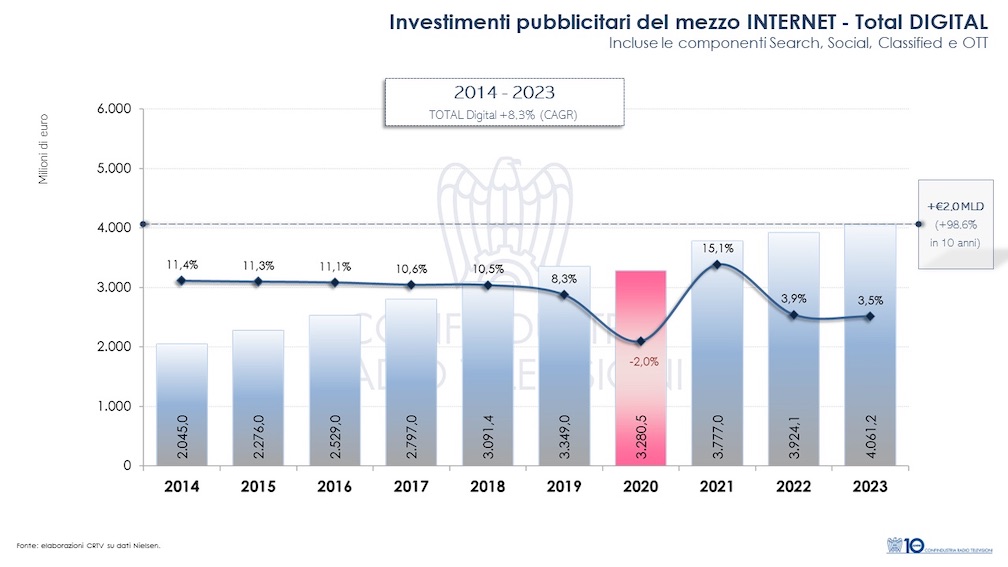

Nel medio-lungo periodo (2014 – 2023), il mercato cresce di circa 1,3 miliardi di euro con un tasso medio annuo del +1,7% e accorcia la distanza dai valori del 2008 (-5,1%), anno in cui aveva toccato il suo massimo assoluto (9,7 miliardi di euro).

Nel medio-lungo periodo (2014 – 2023), il mercato cresce di circa 1,3 miliardi di euro con un tasso medio annuo del +1,7% e accorcia la distanza dai valori del 2008 (-5,1%), anno in cui aveva toccato il suo massimo assoluto (9,7 miliardi di euro).

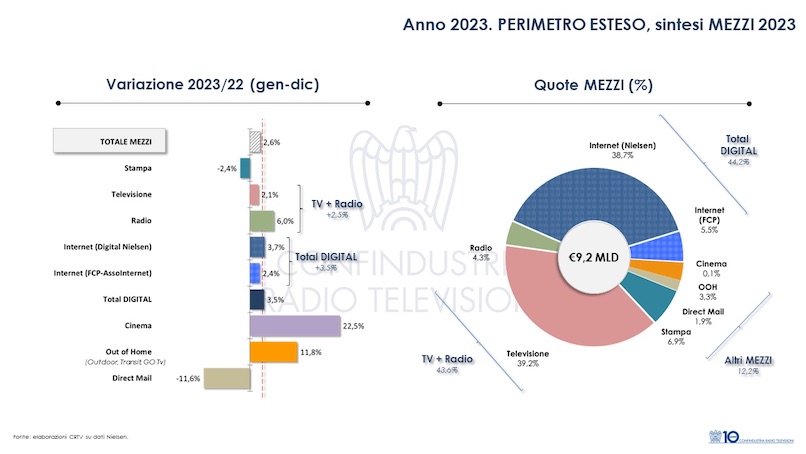

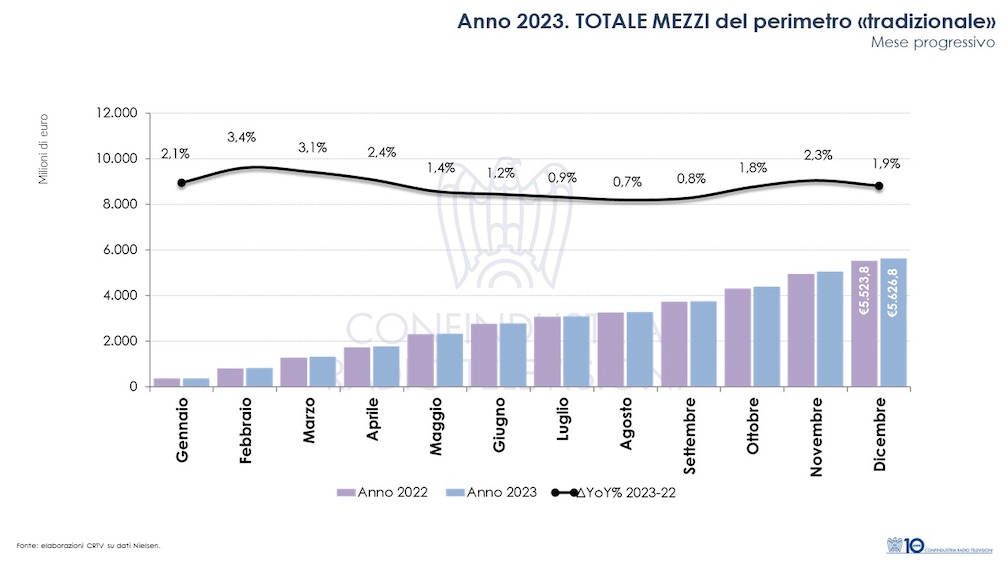

Il mercato nazionale relativo al perimetro “tradizionale” (dove Internet è circoscritto all’universo FCP-Assointernet) chiude invece con una crescita dell’1,9%, portando il valore complessivo sopra ai 5,6 miliardi di euro.  Nonostante il risultato positivo, gli investimenti pubblicitari non riescono ancora a recuperare la distanza dai livelli pre-pandemici (-4,4% rispetto al 2019). Negli ultimi 10 anni, differentemente dal perimetro “esteso”, il mercato “tradizionale” risulta perdere circa 680 milioni di euro (-10,7% rispetto al 2014).

Nonostante il risultato positivo, gli investimenti pubblicitari non riescono ancora a recuperare la distanza dai livelli pre-pandemici (-4,4% rispetto al 2019). Negli ultimi 10 anni, differentemente dal perimetro “esteso”, il mercato “tradizionale” risulta perdere circa 680 milioni di euro (-10,7% rispetto al 2014).

La STAMPA (Quotidiani + Periodici) continua a contrarsi registrando nell’ultimo anno una raccolta di circa 630 milioni (-2,4% rispetto al 2022) e un peso sull’intero mercato “esteso” del 7% (era al 32% nel 2008).

La STAMPA (Quotidiani + Periodici) continua a contrarsi registrando nell’ultimo anno una raccolta di circa 630 milioni (-2,4% rispetto al 2022) e un peso sull’intero mercato “esteso” del 7% (era al 32% nel 2008).

La TELEVISIONE, ormai alle spalle di Internet (Total Digital), chiude l’anno corrente con una raccolta netta pari a 3,6 miliardi di euro (+2,1%) e una quota del 39% circa (era al 50% nel 2008).

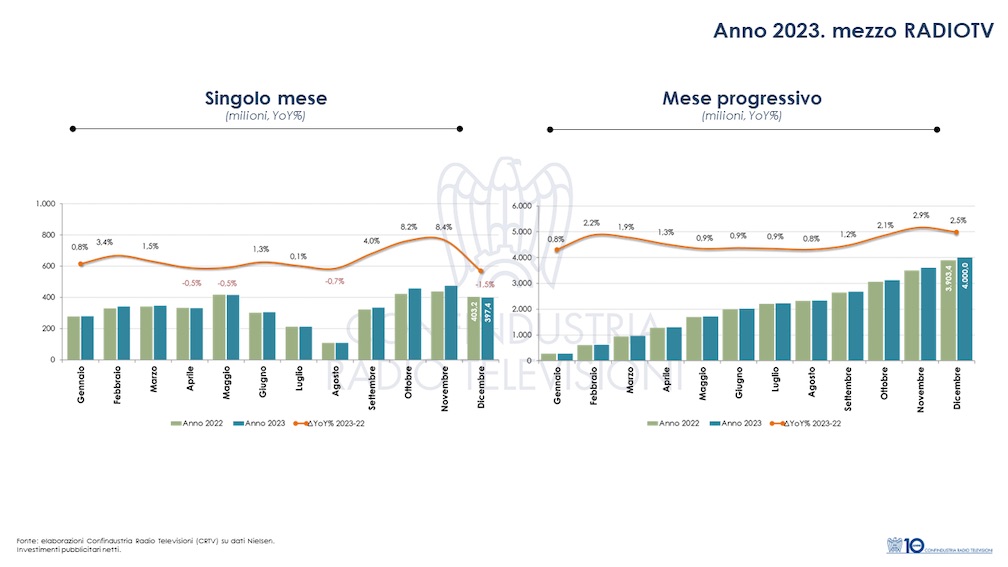

La RADIO con 400 milioni di euro (+6,0% rispetto al 2022), consolida invece un 4% sul totale mercato, unico mezzo tra quelli tradizionali a registrare una crescita nel medio-lungo periodo pari a 16,2% (dato in linea con il perimetro “esteso”, +16,5%).

La RADIO con 400 milioni di euro (+6,0% rispetto al 2022), consolida invece un 4% sul totale mercato, unico mezzo tra quelli tradizionali a registrare una crescita nel medio-lungo periodo pari a 16,2% (dato in linea con il perimetro “esteso”, +16,5%).

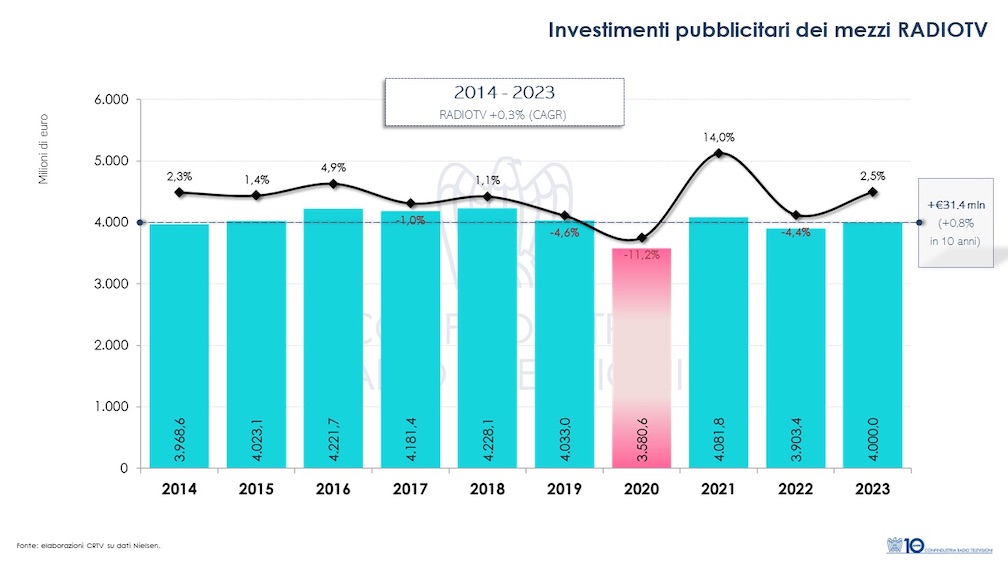

Nel complesso l’aggregato dei mezzi RADIOTV totalizza complessivamente un valore di 4,0 miliardi di euro (+2,5% rispetto all’anno precedente).

Nel complesso l’aggregato dei mezzi RADIOTV totalizza complessivamente un valore di 4,0 miliardi di euro (+2,5% rispetto all’anno precedente).

Il Total DIGITAL registra nel 2023 un valore pari a circa 4,1 miliardi di euro (+3,5% rispetto al 2022). Negli ultimi 10 anni (2014 – 2023), il mezzo Internet nella sua dimensione Total Digital è cresciuto di oltre 2,0 miliardi di euro con tasso medio annuo pari a l’8,3%.

La presenza sempre più ampia e rilevante dei Big player globali (Google, Facebook, Amazon …) ha riconfigurato gli assetti dei mezzi pubblicitari con l’ascesa del Digital su quelli più «tradizionali», al pari degli altri Paesi europei.

La presenza sempre più ampia e rilevante dei Big player globali (Google, Facebook, Amazon …) ha riconfigurato gli assetti dei mezzi pubblicitari con l’ascesa del Digital su quelli più «tradizionali», al pari degli altri Paesi europei.

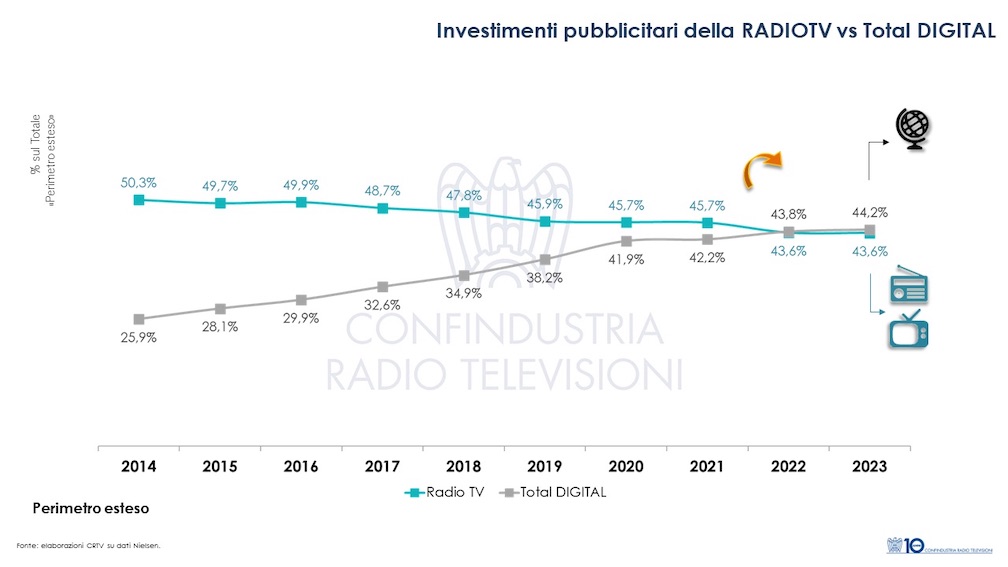

Dopo essere diventato il primo mezzo nel 2020, Internet – Total Digital raggiunge nell’ultimo anno una quota del 44,2%, confermato il superamento anche dell’aggregato Radio + Tv (43,6%).

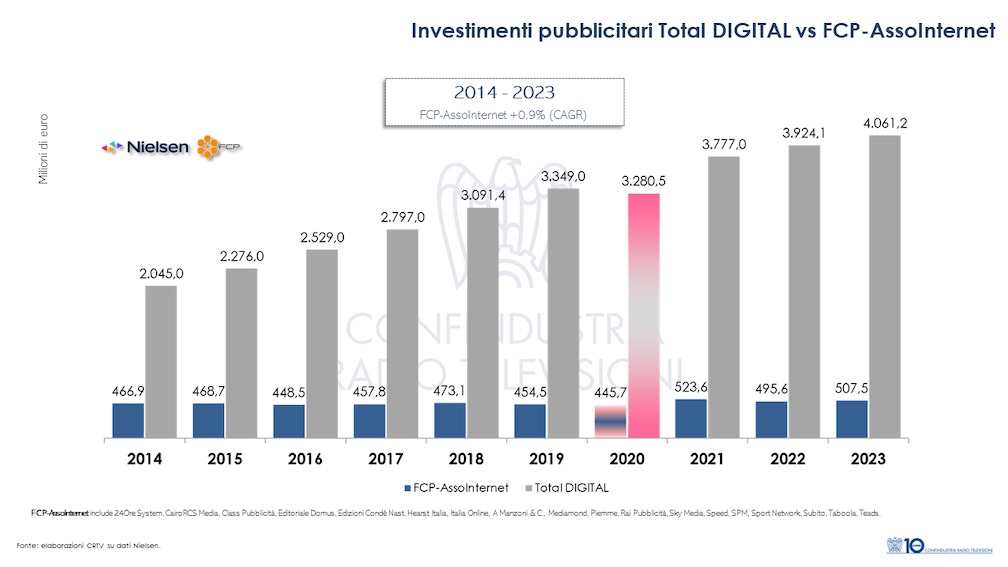

L’universo relativo alle concessionarie aderenti a Fcp-Assointernet chiude l’anno corrente con un valore pari a circa 508 milioni di euro, in aumento del 2,4% rispetto al 2022. Nel medio-lungo periodo, i player digitali nazionali registrano una crescita di circa 40 milioni (+8,7%). Nel 2023 la quota FCP-Assointernet su Internet- Total Digital è pari al 12,5% (era 22,8% nel 2014 con 467 milioni di euro).

L’universo relativo alle concessionarie aderenti a Fcp-Assointernet chiude l’anno corrente con un valore pari a circa 508 milioni di euro, in aumento del 2,4% rispetto al 2022. Nel medio-lungo periodo, i player digitali nazionali registrano una crescita di circa 40 milioni (+8,7%). Nel 2023 la quota FCP-Assointernet su Internet- Total Digital è pari al 12,5% (era 22,8% nel 2014 con 467 milioni di euro).

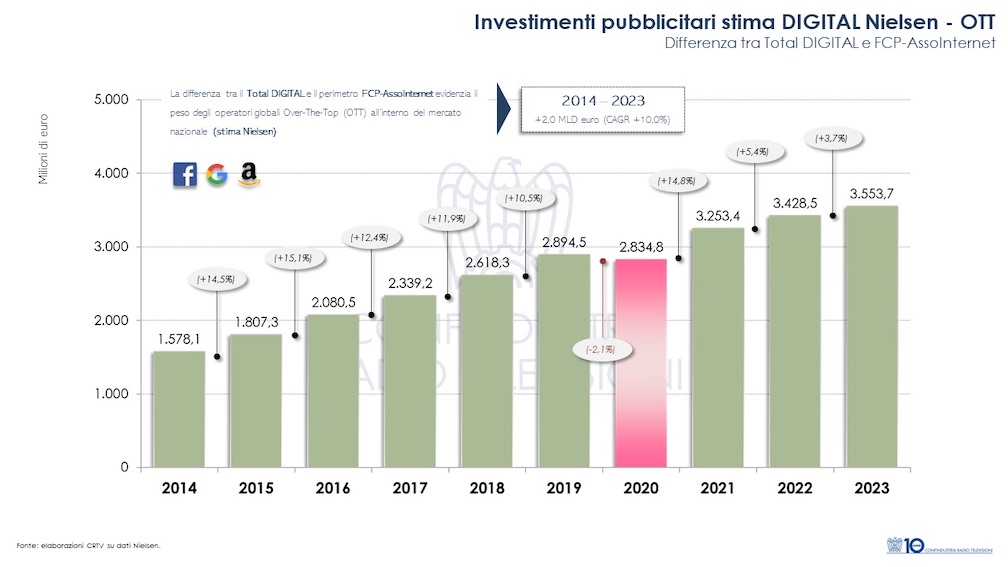

In questi anni, il valore dei Big player globali, stimabile come differenziale tra il Total Digital e l’universo Fcp, è più che raddoppiato, passando da circa 1,6 miliardi nel 2014 a circa 3,6 miliardi di euro nell’ultimo anno (Cagr 10Y +10,0%). Una dinamica importante confermata anche da altre fonti (Polimi, PwC, IAB Europa) secondo cui l’incidenza delle piattaforme supera ormai ampiamente l’80% del Totale Digital.

In questi anni, il valore dei Big player globali, stimabile come differenziale tra il Total Digital e l’universo Fcp, è più che raddoppiato, passando da circa 1,6 miliardi nel 2014 a circa 3,6 miliardi di euro nell’ultimo anno (Cagr 10Y +10,0%). Una dinamica importante confermata anche da altre fonti (Polimi, PwC, IAB Europa) secondo cui l’incidenza delle piattaforme supera ormai ampiamente l’80% del Totale Digital.

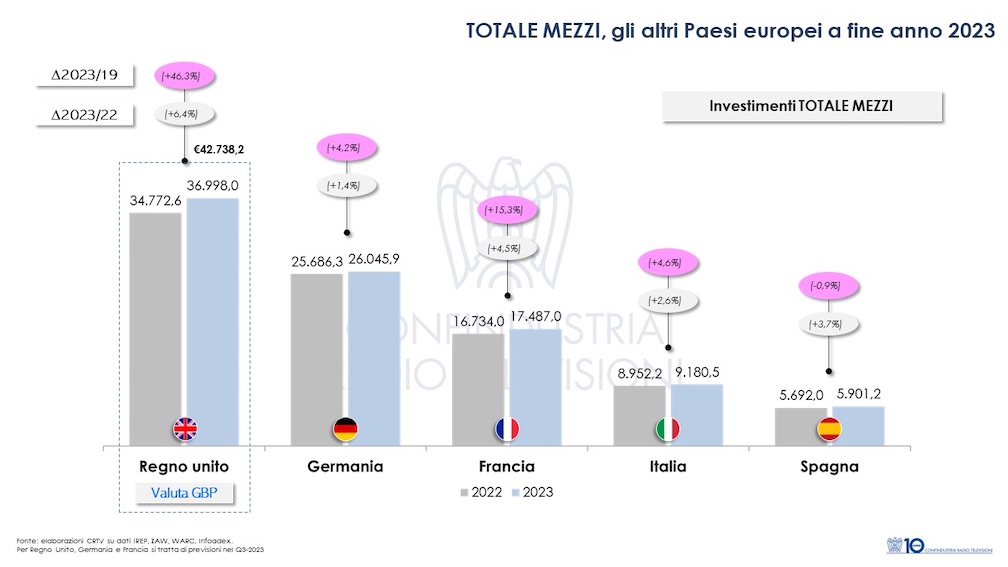

Al di fuori dei confini nazionali, tra i principali Paesi europei, il Regno Unito si conferma il mercato più rilevante con un valore complessivo di circa 42,7 miliardi di euro (£37 miliardi) nel 2023 e una crescita del 6,4%. Seguono la Germania con 26 miliardi di euro (+1,4%) e la Francia con 17,1 miliardi (+4,5%). La Spagna si posiziona dietro l’Italia con investimenti pubblicitari pari a 5,9 miliardi (+3,7% rispetto al 2022).

Al di fuori dei confini nazionali, tra i principali Paesi europei, il Regno Unito si conferma il mercato più rilevante con un valore complessivo di circa 42,7 miliardi di euro (£37 miliardi) nel 2023 e una crescita del 6,4%. Seguono la Germania con 26 miliardi di euro (+1,4%) e la Francia con 17,1 miliardi (+4,5%). La Spagna si posiziona dietro l’Italia con investimenti pubblicitari pari a 5,9 miliardi (+3,7% rispetto al 2022).

INTERNET è ormai il principale mezzo in tutti i mercati, con punte, come nel Regno Unito, sul totale investimenti pari al 78% (£31,9 miliardi). Tutti i Paesi hanno recuperato ampiamente i livelli pre-pandemici ad esclusione della Spagna (-0,9% rispetto al 2019).

INTERNET è ormai il principale mezzo in tutti i mercati, con punte, come nel Regno Unito, sul totale investimenti pari al 78% (£31,9 miliardi). Tutti i Paesi hanno recuperato ampiamente i livelli pre-pandemici ad esclusione della Spagna (-0,9% rispetto al 2019).

Gli ultimi 12 mesi del 2023

Gli ultimi 12 mesi del 2023

Il mercato degli investimenti pubblicitari in Italia registra nel 2023 un valore complessivo di poco superiore a 5,6 miliardi di euro, con un incremento dell’1,9% (+103 milioni di euro) rispetto all’anno precedente (perimetro Nielsen “tradizionale”). Nel mese di dicembre, il dato si attesta a 582,6 milioni di euro circa con un decremento dell’1,9% rispetto ai valori dello stesso mese nel 2022.

In termini di perimetro “esteso” (includendo le componenti Search, Social e Classified di Internet e dei cosiddetti Over-The-Top), il valore del mercato nel 2023 si attesta a circa 9,2 miliardi di euro (+2,6% rispetto al 2022), con una differenza da quello “tradizionale” di oltre 3,5 miliardi di euro. I mesi più importanti rimangono quelli relativi all’ultimo trimestre e maggio (quota maggiore); i mesi che registrano una maggiore crescita rispetto all’anno precedente sono ottobre (+6,8%) e novembre (+5,0%).

In termini di perimetro “esteso” (includendo le componenti Search, Social e Classified di Internet e dei cosiddetti Over-The-Top), il valore del mercato nel 2023 si attesta a circa 9,2 miliardi di euro (+2,6% rispetto al 2022), con una differenza da quello “tradizionale” di oltre 3,5 miliardi di euro. I mesi più importanti rimangono quelli relativi all’ultimo trimestre e maggio (quota maggiore); i mesi che registrano una maggiore crescita rispetto all’anno precedente sono ottobre (+6,8%) e novembre (+5,0%).

Nonostante un quadro economico generale di incertezza in termini di crescita, il risultato di fine anno conferma la tenuta complessiva del mercato pubblicitario “esteso” che si conferma al di sopra dei livelli pre-pandemici del 2019 (+403 milioni di euro, +4,6%). Differentemente, il perimetro “tradizionale” senza il contributo dei Big player globali, vede il gap da recuperare con il 2019, ancora superiore ai 250 milioni di euro (-4,4%).

Nonostante un quadro economico generale di incertezza in termini di crescita, il risultato di fine anno conferma la tenuta complessiva del mercato pubblicitario “esteso” che si conferma al di sopra dei livelli pre-pandemici del 2019 (+403 milioni di euro, +4,6%). Differentemente, il perimetro “tradizionale” senza il contributo dei Big player globali, vede il gap da recuperare con il 2019, ancora superiore ai 250 milioni di euro (-4,4%).

Il settore radiotelevisivo totalizza nei dodici mesi dell’anno un investimento complessivo pari a 4,0 miliardi di euro, in crescita del 2,5% rispetto all’anno scorso (era 3,9 miliardi di euro nel 2022). L’aggregato dei due mezzi, dopo un inizio anno contraddistinto da segno positivo, registra un andamento altalenante nei mesi centrali per recuperare certezza in autunno.

Il settore radiotelevisivo totalizza nei dodici mesi dell’anno un investimento complessivo pari a 4,0 miliardi di euro, in crescita del 2,5% rispetto all’anno scorso (era 3,9 miliardi di euro nel 2022). L’aggregato dei due mezzi, dopo un inizio anno contraddistinto da segno positivo, registra un andamento altalenante nei mesi centrali per recuperare certezza in autunno.

Nel singolo mese di dicembre il valore degli investimenti registra 397 milioni di euro circa in flessione dell’1,5% rispetto all’anno precedente. Il comparto radiotv nel suo complesso chiude l’anno al di sotto dei valori pre-pandemici di circa 33 milioni di euro (-0,8% rispetto al 2019).

Nel singolo mese di dicembre il valore degli investimenti registra 397 milioni di euro circa in flessione dell’1,5% rispetto all’anno precedente. Il comparto radiotv nel suo complesso chiude l’anno al di sotto dei valori pre-pandemici di circa 33 milioni di euro (-0,8% rispetto al 2019).

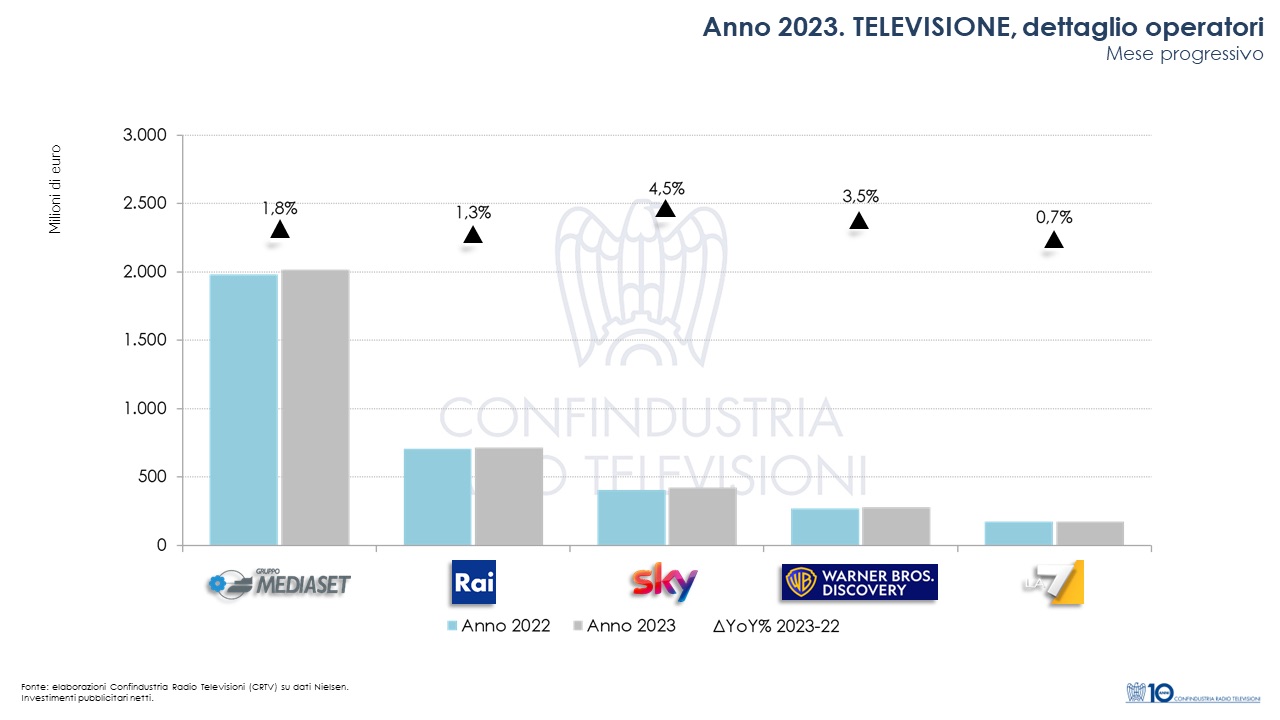

La Televisione chiude l’ultimo anno con un andamento caratterizzato da un sostanziale miglioramento, soprattutto nei mesi autunnali. Nel singolo mese di dicembre, la Televisione registra una diminuzione dell’1,2%, totalizzando su base annua 3,6 miliardi di euro circa che porta ad una crescita cumulata del 2,1% (+74 milioni di euro circa rispetto al 2022).

La Televisione chiude l’ultimo anno con un andamento caratterizzato da un sostanziale miglioramento, soprattutto nei mesi autunnali. Nel singolo mese di dicembre, la Televisione registra una diminuzione dell’1,2%, totalizzando su base annua 3,6 miliardi di euro circa che porta ad una crescita cumulata del 2,1% (+74 milioni di euro circa rispetto al 2022).

Nel dettaglio, Mediaset totalizza una raccolta di poco sopra ai 2,0 miliardi (+1,8%), Rai 713,0 milioni di euro circa (+1,3%), Sky Italia-Comcast 422,0 milioni circa (+4,5%), Warner Bros.Discovery Italia 277,0 milioni (+3,5%) e La7-Cairo 173,0 milioni (+0,7%). In sostanziale pareggio l’andamento del mezzo rispetto ai valori pre-pandemici (+0,2% rispetto al 2019).

Nel dettaglio, Mediaset totalizza una raccolta di poco sopra ai 2,0 miliardi (+1,8%), Rai 713,0 milioni di euro circa (+1,3%), Sky Italia-Comcast 422,0 milioni circa (+4,5%), Warner Bros.Discovery Italia 277,0 milioni (+3,5%) e La7-Cairo 173,0 milioni (+0,7%). In sostanziale pareggio l’andamento del mezzo rispetto ai valori pre-pandemici (+0,2% rispetto al 2019).

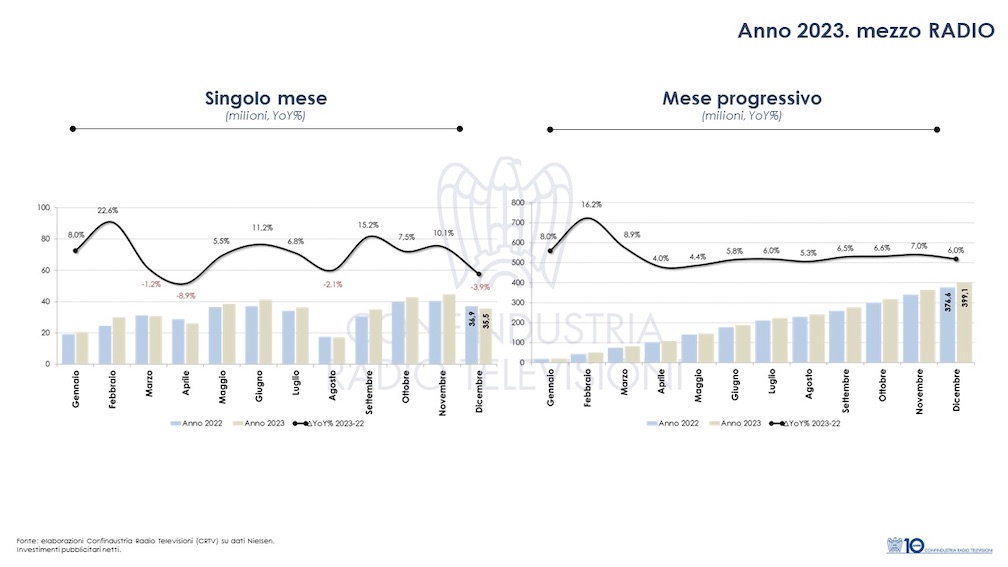

La Radio, si conferma l’unico mezzo tra Tv e Stampa che mostra maggiore dinamicità in quasi tutti i mesi dell’anno. A dicembre il mezzo flette del 3,9% rispetto al 2022 con un valore di 36 milioni di euro circa, portando gli investimenti complessivi del periodo considerato a 399 milioni circa (+6,0% rispetto al 2022). Nonostante il risultato positivo, il mezzo rimane al di sotto dei valori pre-pandemici 2019 di circa 39 milioni rispetto (-9,0%).

La Radio, si conferma l’unico mezzo tra Tv e Stampa che mostra maggiore dinamicità in quasi tutti i mesi dell’anno. A dicembre il mezzo flette del 3,9% rispetto al 2022 con un valore di 36 milioni di euro circa, portando gli investimenti complessivi del periodo considerato a 399 milioni circa (+6,0% rispetto al 2022). Nonostante il risultato positivo, il mezzo rimane al di sotto dei valori pre-pandemici 2019 di circa 39 milioni rispetto (-9,0%).

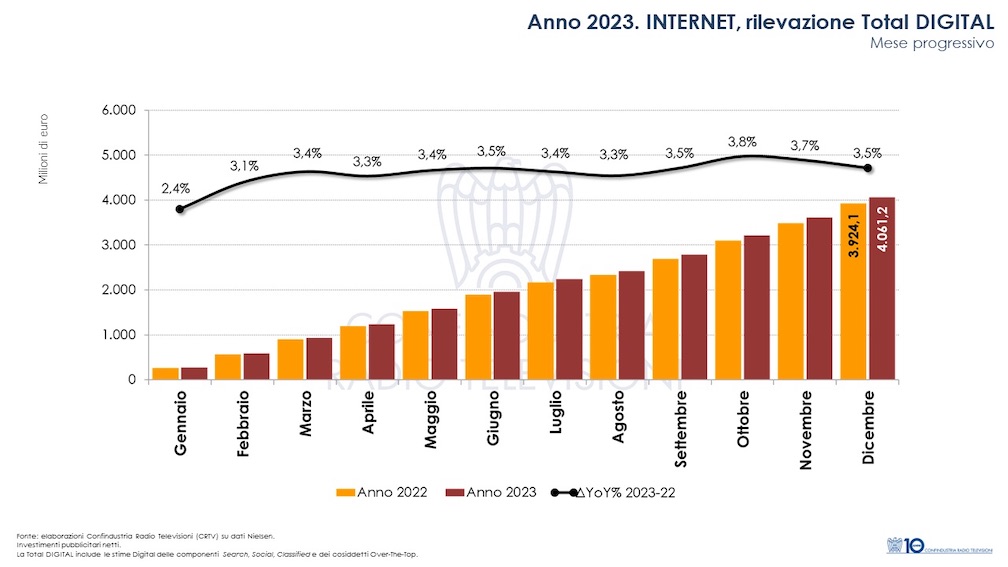

Internet, relativamente al perimetro rilevato da Fcp-AssoInternet, registra sull’intero anno un aumento del 2,4%, attestandosi a 507 milioni di euro circa. Allargando il dato al perimetro stimato da Nielsen (inclusivo delle componenti Search, Social e Classified e dei cosiddetti Over-The-Top), il mezzo nella sua dimensione Total Digital chiude i dodici mesi dell’anno al di sopra di 4,0 miliardi di euro, con una crescita del 3,5%.

Internet, relativamente al perimetro rilevato da Fcp-AssoInternet, registra sull’intero anno un aumento del 2,4%, attestandosi a 507 milioni di euro circa. Allargando il dato al perimetro stimato da Nielsen (inclusivo delle componenti Search, Social e Classified e dei cosiddetti Over-The-Top), il mezzo nella sua dimensione Total Digital chiude i dodici mesi dell’anno al di sopra di 4,0 miliardi di euro, con una crescita del 3,5%.

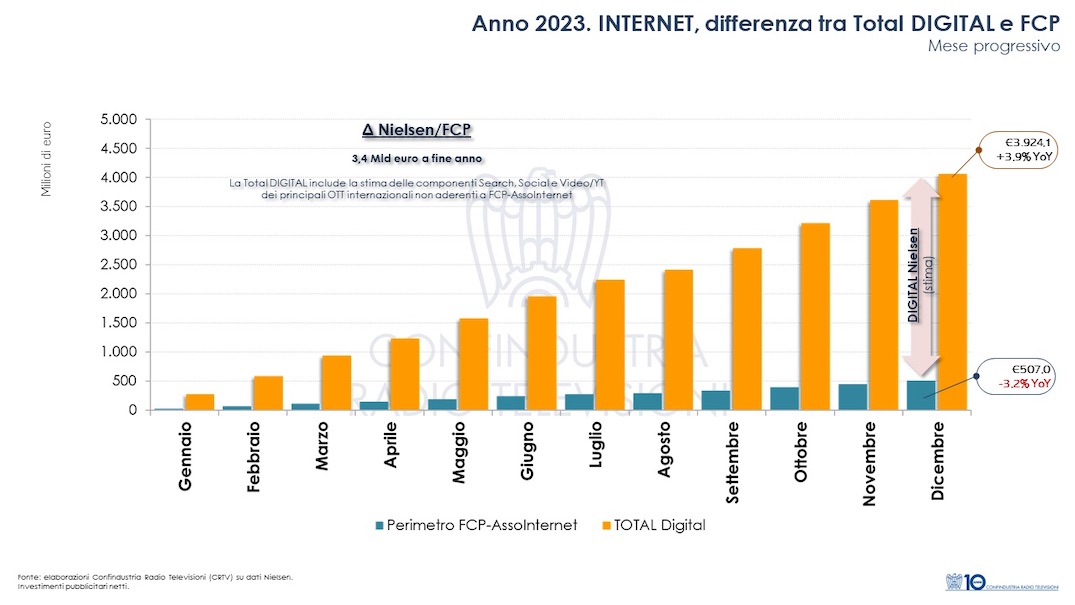

Si ricorda che la differenza tra i due perimetri (Fcp-Assointernet e Total Digital Nielsen), pari a 3,55 miliardi di euro, è riferibile alla raccolta degli operatori globali (Ott) sul territorio nazionale (nel 2022 la differenza era di 3,43 miliardi di euro).

Si ricorda che la differenza tra i due perimetri (Fcp-Assointernet e Total Digital Nielsen), pari a 3,55 miliardi di euro, è riferibile alla raccolta degli operatori globali (Ott) sul territorio nazionale (nel 2022 la differenza era di 3,43 miliardi di euro).

Nel 2023, circa l’88% del valore degli investimenti pubblicitari online (stima Digital Nielsen) può essere riferibile a tali operatori globali, principalmente Google, Facebook e Amazon. La stima del Total Digital registra una quota di mercato sul perimetro “esteso” pari al 44,2%, la Televisione insieme alla Radio si assestano subito dietro con una quota del 43,6%.

Nel 2023, circa l’88% del valore degli investimenti pubblicitari online (stima Digital Nielsen) può essere riferibile a tali operatori globali, principalmente Google, Facebook e Amazon. La stima del Total Digital registra una quota di mercato sul perimetro “esteso” pari al 44,2%, la Televisione insieme alla Radio si assestano subito dietro con una quota del 43,6%.

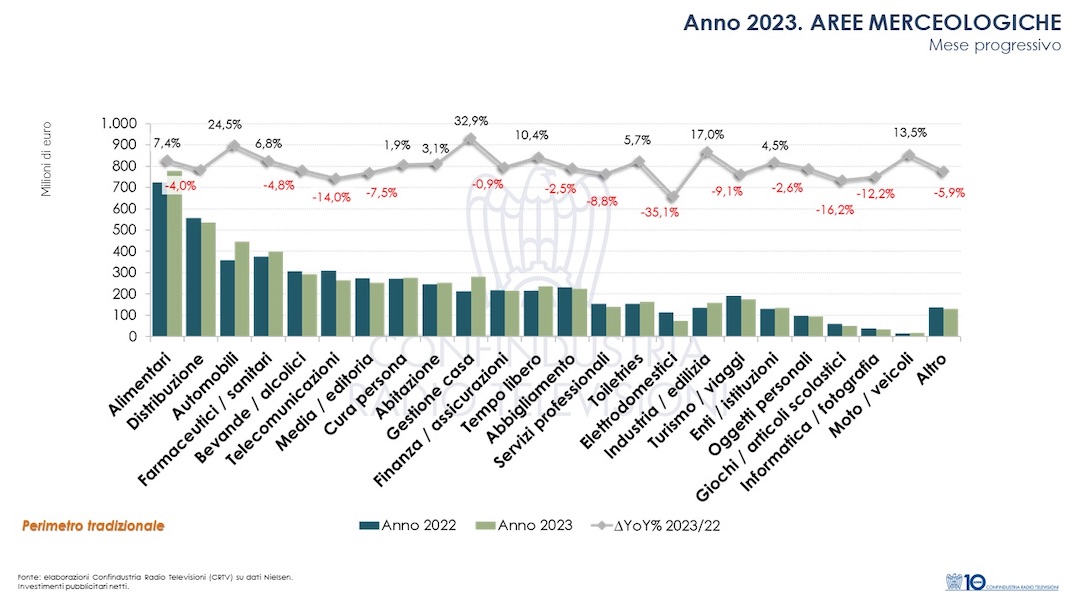

Nel mese di dicembre sono 9 settori merceologici in crescita nel mese di dicembre, il contributo maggiore è portato da Gestione casa (+44,8%), Alimentari (+11,5%) e Automobili (+40,6%). In calo a dicembre gli investimenti di Servizi Professionali (-27-5%), Elettrodomestici (-36,2%) e Bevande/Alcoolici (-14,4%).

Relativamente ai comparti con la maggiore quota di mercato, si evidenzia, nel 2023, l’andamento positivo di Farmaceutici/Sanitari (+6,8%), Automobili (+24,5%), Gestione Casa (+32,9%), e Alimentari (+7,4%), in calo invece Distribuzione (-4,1%) e Telecomunicazione (-14,1%). I primi cinque comparti (Alimentari, Distribuzione, Automobili, Farmaceutici/Sanitari, Bevande/Alcoolici) rappresentano il 43,5% del totale mercato pubblicitario coprendo un valore pari a circa 2,45 miliardi di euro: Alimentari e Distribuzione confermano le prime posizioni, con una quota, rispettivamente, del 13,8% e 9,5%. (giornalistitalia.it)

Relativamente ai comparti con la maggiore quota di mercato, si evidenzia, nel 2023, l’andamento positivo di Farmaceutici/Sanitari (+6,8%), Automobili (+24,5%), Gestione Casa (+32,9%), e Alimentari (+7,4%), in calo invece Distribuzione (-4,1%) e Telecomunicazione (-14,1%). I primi cinque comparti (Alimentari, Distribuzione, Automobili, Farmaceutici/Sanitari, Bevande/Alcoolici) rappresentano il 43,5% del totale mercato pubblicitario coprendo un valore pari a circa 2,45 miliardi di euro: Alimentari e Distribuzione confermano le prime posizioni, con una quota, rispettivamente, del 13,8% e 9,5%. (giornalistitalia.it)

CONVENZIONI

CONVENZIONI