BARI – Non si arresta il trend negativo della diffusione dei quotidiani in Italia. Lo evidenzia il Rapporto 2016 sull’industria dei quotidiani in Italia presentato, a Bari, in occasione di Wan-Ifra (World Association of Newspapers and News Publishers) Italia.

BARI – Non si arresta il trend negativo della diffusione dei quotidiani in Italia. Lo evidenzia il Rapporto 2016 sull’industria dei quotidiani in Italia presentato, a Bari, in occasione di Wan-Ifra (World Association of Newspapers and News Publishers) Italia.

La ricerca realizzata annualmente dall’Asig e dall’Osservatorio tecnico “Carlo Lombardi” per i quotidiani e le agenzie di informazione, evidenzia che la diffusione dei quotidiani è calata del 17% nel 2015, passando da 3,4 a 2,8 milioni di copie giornaliere. Il mercato pubblicitario sostanzialmente tiene, ma sulla carta registra un indice negativo.

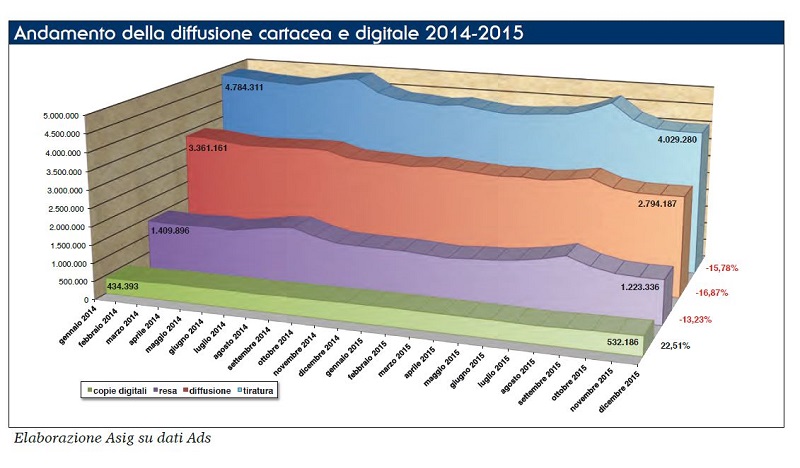

Se, di converso, crescono le copie digitali (+23%), passate dalle 430mila giornaliere del gennaio 2014 alle 530mila di dicembre 2015, il saldo è comunque pesantemente negativo: 100 mila copie giornaliere digitali in più non compensano, infatti, la perdita delle 800mila copie cartacee.

Superfluo, naturalmente ricordare che, dal lato economico la perdita è ancora più rilevante, considerato il minor costo delle copie digitali.

Il calo della diffusione, naturalmente, trascina con sé anche quello della tiratura, quindi della produzione, passata da 4,8 milioni di copie quotidiane nel 2014 a 4 milioni di copie nel 2015.

Il calo della diffusione, naturalmente, trascina con sé anche quello della tiratura, quindi della produzione, passata da 4,8 milioni di copie quotidiane nel 2014 a 4 milioni di copie nel 2015.

Dati confermati a marzo 2016, quando la diffusione è scesa sotto i 2,7 milioni di copie cartacee giornaliere (erano 2,8 milioni a fine 2015).

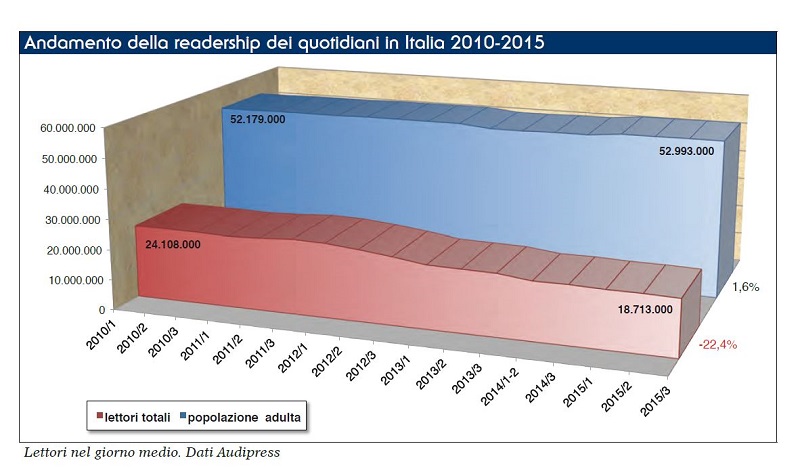

Insomma, tra il 2012 e il 2015 la diffusione quotidiana dei giornali (edicola e abbonamento) ha registrato un calo di quasi 400 milioni di copie annue, il che significa che i lettori di quotidiani in Italia sono 18,7 milioni, con un calo del 22% rispetto al 2010. In buona sostanza, solo un italiano su tre (o poco più) ha l’abitudine di sfogliare almeno un quotidiano ogni giorno.

Tuttavia, la riduzione dei lettori abituali è di gran lunga inferiore al calo delle copie diffuse in Italia nello stesso periodo: come già evidenziato, nel 2010 la diffusione media giornaliera era, infatti, di 4,6 milioni di copie passate, a fine 2015, a 2,8 milioni, con una riduzione percentuale che sfiora il 40%.

Questo dato, oltre a confermarci che, nel nostro Paese, per ogni copia di quotidiano che si vende ci sono cinque-sei persone che la leggono, ci dice che il calo della vendita dei quotidiani è molto più legato alla crisi economica ed al calo dei consumi generali, innescatosi dopo il 2008, che non al venir meno dell’appeal del quotidiano come mezzo di informazione: lo dimostra il fatto che, sempre in base ai dati Audipress di fine 2015, i lettori di quotidiani negli ultimi tre mesi sono i tre quarti della popolazione adulta, 39 milioni su 53, mentre i “non lettori assoluti” sono 14 milioni, un numero certamente ragguardevole ma, tutto sommato, inevitabile in un Paese dove meno della metà della popolazione adulta ha completato le scuole superiori, e quasi 9 milioni si sono fermati prima della licenza media inferiore. Tra questi ultimi, ovviamente, la percentuale di lettori dei quotidiani negli ultimi tre mesi supera di poco il 50%, mentre tra i diplomati sfiora l’80% e tra i laureati sfiora l’85%.

Questo dato, oltre a confermarci che, nel nostro Paese, per ogni copia di quotidiano che si vende ci sono cinque-sei persone che la leggono, ci dice che il calo della vendita dei quotidiani è molto più legato alla crisi economica ed al calo dei consumi generali, innescatosi dopo il 2008, che non al venir meno dell’appeal del quotidiano come mezzo di informazione: lo dimostra il fatto che, sempre in base ai dati Audipress di fine 2015, i lettori di quotidiani negli ultimi tre mesi sono i tre quarti della popolazione adulta, 39 milioni su 53, mentre i “non lettori assoluti” sono 14 milioni, un numero certamente ragguardevole ma, tutto sommato, inevitabile in un Paese dove meno della metà della popolazione adulta ha completato le scuole superiori, e quasi 9 milioni si sono fermati prima della licenza media inferiore. Tra questi ultimi, ovviamente, la percentuale di lettori dei quotidiani negli ultimi tre mesi supera di poco il 50%, mentre tra i diplomati sfiora l’80% e tra i laureati sfiora l’85%.

Ad ulteriore conferma del fatto che sono le difficoltà economiche delle famiglie italiane la prima ragione del calo dei consumi culturali in generale e di quotidiani nello specifico, va rilevato come la percentuale di readership nell’ultimo trimestre si mantenga su valori intorno all’80% al Nord ed al Centro, mentre al Sud e nelle Isole, dove i livelli di reddito sono storicamente più bassi, questo valore scenda sotto il 65%.

Ad ulteriore conferma del fatto che sono le difficoltà economiche delle famiglie italiane la prima ragione del calo dei consumi culturali in generale e di quotidiani nello specifico, va rilevato come la percentuale di readership nell’ultimo trimestre si mantenga su valori intorno all’80% al Nord ed al Centro, mentre al Sud e nelle Isole, dove i livelli di reddito sono storicamente più bassi, questo valore scenda sotto il 65%.

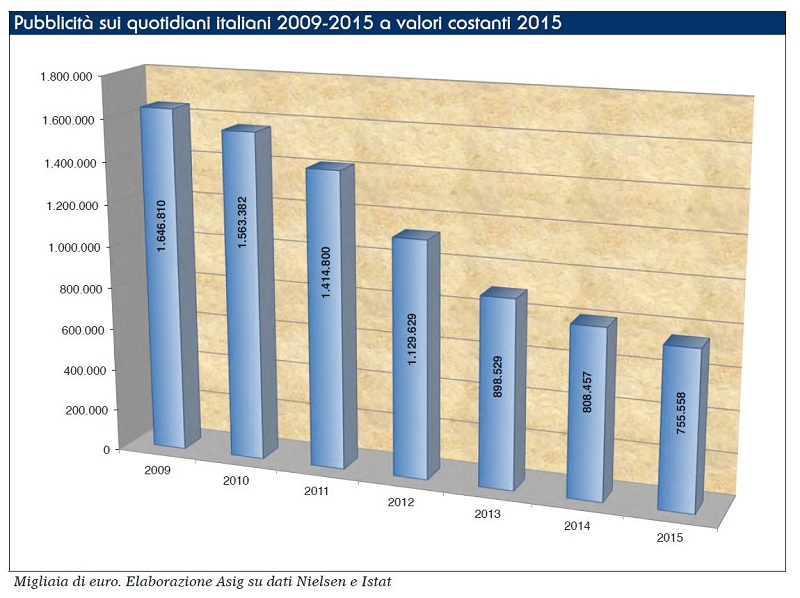

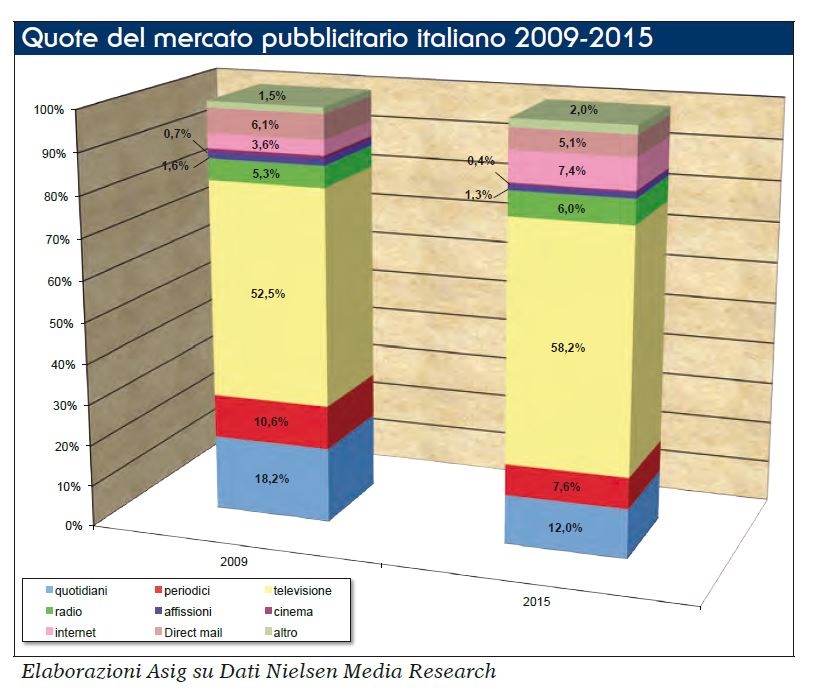

I dati che arrivano dal mercato pubblicitario, conseguentemente, non autorizzano certo all’ottimismo; se, infatti, il mercato complessivo della pubblicità tra il 2007 e il 2015 ha assistito ad una contrazione complessiva del 32,4% (da 9,0 a 6,1 miliardi di euro), l’andamento degli investimenti pubblicitari sulla stampa (quotidiani e periodici) è risultato ancora più critico: tra il 2007 e il 2015, gli investimenti in comunicazione pubblicitaria su quotidiani e periodici sono calati del 61,5% (da 2,8 a 1,1 miliardi di euro), con la conseguenza di quasi dimezzare la loro incidenza sul totale del mercato pubblicitario italiano, passata dal 31,0 al 17,6%. Ed anche se nel 2015 il mercato pubblicitario complessivo è rimasto sostanzialmente stabile (-0,5% il dato finale), è invece continuata la crisi della stampa: i quotidiani sono arretrati del 6,6%, i periodici del 3,9%.

Numeri, non certo entusiasmanti, che ci dicono che la contrazione del business editoriale, date le sue dimensioni, non è destinata a rientrare alla fine della crisi. La crisi ha, insomma, agito come acceleratore di un trend in essere già da prima: la progressiva marginalizzazione e perdita di rilevanza della carta stampata nella società digitale di oggi. Il modello di business tradizionale, con il lettore che acquista la copia e l’inserzionista che acquista il contatto con i lettori, e con l’editore che regola e gestisce la produzione e la diffusione delle notizie, è entrato in una crisi forse irreversibile: da un lato i lettori possono ricevere le notizie sullo smartphone in maniera immediata e, soprattutto, sono sempre meno propensi ad attribuire un valore economico alla notizia che ricevono, visto che le fonti disponibili gratuitamente si sono moltiplicate a dismisura; dall’altro gli inserzionisti hanno molti più strumenti per raggiungere i propri potenziali clienti, compreso il diventare editori di se stessi tramite il web e i social network.

Numeri, non certo entusiasmanti, che ci dicono che la contrazione del business editoriale, date le sue dimensioni, non è destinata a rientrare alla fine della crisi. La crisi ha, insomma, agito come acceleratore di un trend in essere già da prima: la progressiva marginalizzazione e perdita di rilevanza della carta stampata nella società digitale di oggi. Il modello di business tradizionale, con il lettore che acquista la copia e l’inserzionista che acquista il contatto con i lettori, e con l’editore che regola e gestisce la produzione e la diffusione delle notizie, è entrato in una crisi forse irreversibile: da un lato i lettori possono ricevere le notizie sullo smartphone in maniera immediata e, soprattutto, sono sempre meno propensi ad attribuire un valore economico alla notizia che ricevono, visto che le fonti disponibili gratuitamente si sono moltiplicate a dismisura; dall’altro gli inserzionisti hanno molti più strumenti per raggiungere i propri potenziali clienti, compreso il diventare editori di se stessi tramite il web e i social network.

Il nuovo campo da gioco è delimitato dai giganti della tecnologia come Apple, Samsung o Huawei, e dai proprietari delle nuove piattaforme digitali con centinaia di milioni di utenti, come Google, Facebook, Twitter, Instagram, che gestiscono e regolano la diffusione dell’informazione digitale.

Il Rapporto 2016 contiene l’Anagrafe dell’industria editoriale in Italia

In questo nuovo paradigma, dove le notizie non scendono più dall’alto verso il basso come nelle strutture giornalistiche del passato, ma circolano e vengono rilanciate, commentate, approvate o criticate dagli utenti dei social network, gli editori tradizionali faticano sempre più a trovare il loro ruolo. Il brand e la credibilità delle organizzazioni giornalistiche continuano e continueranno ad avere importanza, ma la capacità di costruire valore economico su questi asset sarà molto più difficile che in passato.

Secondo “inMobi” e “Globalwebindex”, citati dal rapporto, i consumatori trascorrono in media due ore e 14 minuti al giorno sui dispositivi mobili, contro gli 81minuti della tv, i 70 del pc, i 44 della radio e i 33 del quotidiano. Inoltre il 79% dei possessori di smartphone, consultano il loro terminale entro 15 minuti dal risveglio.

In inesorabile calo anche il numero dei poligrafici: 3.771 al 31 dicembre 2015 (-334 rispetto al 31 dicembre 2014), con una retribuzione annua lorda media di 40.799,16 euro (-3% rispetto al 2014). Invariato, invece, rispetto al 2014 il numero degli stabilimenti tipografici (66), anche se ha smesso di girare una rotativa delle 116 installate in Italia, con una capacità produttiva complessiva di 3.850.000 giri-cilindro all’ora (-0,8% rispetto al 2014). Nel rapporto, che contiene tra l’altro l’Anagrafe dell’industria editoriale in Italia, sono anche indicate le aziende che beneficiano dei contributi della Presidenza del Consiglio dei Ministri ed i relativi importi ottenuti nel 2014. (giornalistitalia.it)

Il mercato dei lettori

- Diffusione cartacea giornaliera 2015: 2.935.220 copie giornaliere (-8,9% su 2014)

- Diffusione digitale giornaliera 2014: 502.661 copie giornaliere (+6,4% su 2014)

- Diffusione complessiva giornaliera 2015: 3.437.881 copie giornaliere (-6,9% su 2014)

- Lettori di quotidiani nel giorno medio: 18.713.000 (35,3% della popolazione adulta)

- Lettori di quotidiani nel complesso: 39.014.000 (73,6% della popolazione adulta)

Il mercato pubblicitario

- Mercato pubblicitario italiano 2015: 6,271 miliardi/€ (-0,5% su 2014)

- Fatturato pubblicitario dei quotidiani 2015: 756 milioni/€ (-6,6% su 2014)

- Quota % della televisione sul mercato pubblicitario complessivo 2015: 58,2%

- Quota % dei quotidiani sul mercato pubblicitario complessivo: 12%

La rete produttiva

- Numero stabilimenti di stampa: 66 (invariato rispetto al 2014)

- Numero rotative di stampa installate: 115 (-1 rispetto al 2014)

- Capacità produttiva: 3.850.000 giri cilindro/ora (-0,8% rispetto al 2014)

Occupazione e retribuzioni poligrafiche e previdenza integrativa di settore

- Numero poligrafici al 31 dicembre 2015: 3.771 (-334 rispetto al 31 dicembre 2014)

- Retribuzione annua lorda media 2015 per poligrafico: € 40.799,16 (-3% rispetto al 2014)

- Numero di pensionati al 31 dicembre 2015: 15.415

- Rapporto di dipendenza attivi/pensionati: 1:3,9

- Aliquota previdenziale di settore: 25,50%

Anagrafe dell’industria italiana dei quotidiani

- 123 testate quotidiane

- 84 società editrici

- 66 stabilimenti di stampa

- 61 concessionarie di pubblicità

- 116 agenzie di informazione

CONVENZIONI

CONVENZIONI